被称为"中国潮玩第一股"的泡泡玛特,最近似乎有些"力不从心"。 近两年,这个主打盲盒营销的品牌争议不断,即使在上市时风光无限,如今也陷入"低潮期"。 品牌方舟了解到,

今年7月以来,泡泡玛特的股价一路下跌,截至8月30日,总市值267.82亿港元,较巅峰期市值蒸发已超千亿港元。 而就在前几天,泡泡玛特刚刚公布今年上半年的业绩报告。从股市来看,资本和市场似乎不再对其抱有高预期,本质上反映了盲盒经济的失灵。 而对于消费者来说,这个品牌也是饱受非议,甚至有不少买家宣布"退坑"。

这背后反映出泡泡玛特的哪些问题?泡泡玛特的出海计划是否能够为其扭转一路降温的局面? 业绩回顾

2022年上半年由于疫情反复,多个主要地区及城市限制出行,对各地经济造成了短期的影响。尽管疫情对消费行业造成了巨大冲击,但泡泡玛特上半年仍然实现了逆势增长。 根据其财报数据,

2022年上半年,泡泡玛特实现营收23.59亿元,同比增长33.1%。虽然营收可观,但其也面临"增收不增利"的困境,调整后净利润3.76亿元,同比减少13.5%。

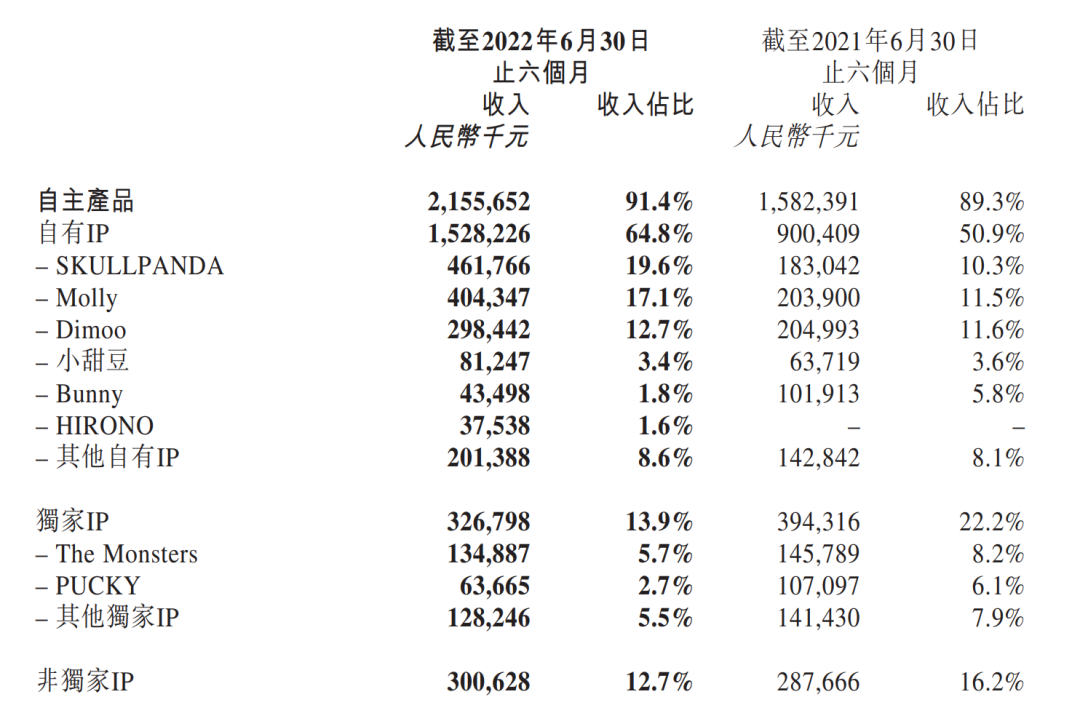

自有IP是泡泡玛特的主要商品类型,主要包括Molly、SKULLPANDA、Dimoo、小甜豆等。自有IP的收入占比为64.8%,收入贡献大幅增加。主要由于SKULLPANDA、Molly、和Dimoo的销售收入贡献较高。

从营收构成来看,各大IP的营收情况如下: - SKULLPANDA、Molly和Dimoo在2022年上半年分别实现收入人民币约4.6亿元、4亿元和2.98亿元,同比分别增长了152.3%、98.3%和45.6%;

- SKULLPANDA第五个系列夜之城,截至2022年6月30日单系列销售收入约1.79亿元。

- 小甜豆2022年上半年实现收入约0.8亿元,同比增长了27.5%;

- 2022年上半年,MEGA珍藏系列共实现收入约1.9亿元,超过去年全年产生的收入。

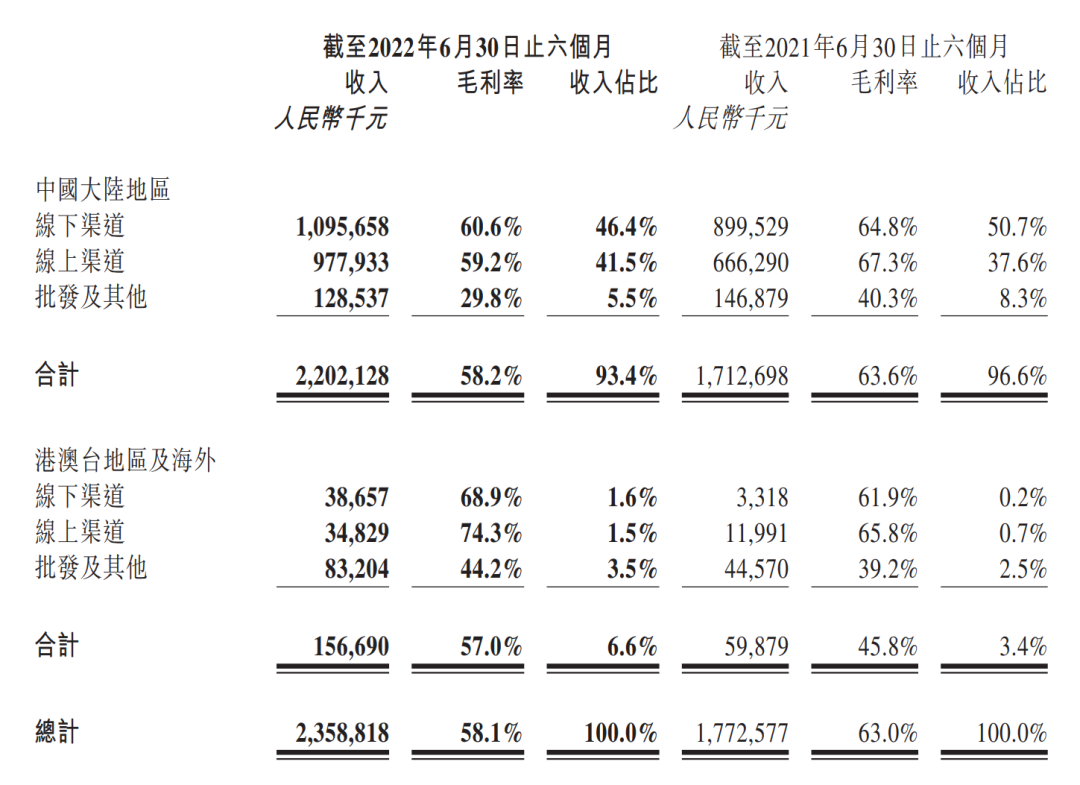

从营收渠道来看,泡泡玛特官方网站收入为1610万元,增长了191.0%;亚马逊收入为930万元,主要由于快速推进跨境电商平台站点的建设,优化渠道结构。 由上可知,

泡泡玛特已经不再高度依赖头部IP——Molly,而是发展多元IP,丰富产品风格类型。在销售渠道上,一方面增加线下门店数量,一方面不断开辟新的市场,并乘势出海,在独立站及跨境平台都收获了不错的业绩。 然而,这份亮眼成绩单也不能掩盖泡泡玛特当下的窘境,更深地研究这份财报,可以发现,它已经暴露了潮玩品牌的致命问题:成本飙升,利润下降,库存冗余。

当下困境

除了股价的一路下跌,泡泡玛特还面临着另一大考验,那就是消费口碑下滑。 据了解,市面上关于"泡泡玛特是智商税"的论调不绝于耳,

在黑猫投诉平台上,关于泡泡玛特的投诉已超过9000条,且小红书上也存在大量关于"退坑泡泡玛特"的内容,槽点多与玩具的做工、瑕疵有关。

BlogThis!共享给 Facebook分享到Pinterest

BlogThis!共享给 Facebook分享到Pinterest

没有评论:

发表评论